エネルギーカテゴリーには次のようなセクターが含まれる。

- 鉱業

- 石油・石炭製品

エネルギーカテゴリは全体的に景気敏感で、株価の変動が大きいのが特徴。

好調なときに買ってしまうと手痛いダメージを受けるリスクが高いため、リセッションが認識されてきた局面で買い付けしたい。

エネルギーセクターの高配当株は次の4銘柄だ。

| 銘柄 | 評価 | 配当利回り | EPS | 営業利益率 | 自己資本比率 | 配当性向 | 配当 |

|---|---|---|---|---|---|---|---|

| INPEX | B | 3.68% | 不安定 | 51.37% | 60.1% | 19.3% | 減配あり |

| コスモエネルギー HD | C | 3.57% | 不安定 | 6.21% | 23.5% | 6.0% | 右肩上 |

| ニチレキ | C | 2.87% | 不安定 | 10.25% | 79.2% | 24.3% | 右肩上 |

| BPカストロール | D | 4.09% | 不安定 | 9.60% | 79.1% | 184.0% | 減配あり |

財務の健全性、および将来性まで加味すると、個人的にはINPEX一強ではないかと感じる。

INPEX

| 評価 | B |

| セクター | 鉱業 |

エネルギーカテゴリーでは比較的安定。

営業利益率がとにかく凄まじく、なんと51.37%である。

営業利益率とは、簡単に言うと企業の収益性」を表す指標である。優秀かどうかの目安はおよそ10%程度。

さらに、自己資本比率や配当性向などの指標も抑えめであり、財務の健全さがうかがえる。

石油関連なので石油価格、輸送コストなどに影響を受けてしまうのはネック。しかし、中長期的にクリーン化を促進するなど時代の流れに沿った経営計画が行われており、持続性は高いと言える。

ただ、過去に減配があるのだけが残念なポイント。

コスモエネルギー HD

| 評価 | C |

| セクター | 石油石炭製品 |

財務の安定性・将来性共に不安。

財務に関しては、自己資本比率が23.5%と低水準。

自己資本比率とは、総資産における自己資本の割合であり、いわば「どれだけ備蓄があるか」を示す指標である。最低でも30%程度を目安としたい。

営業利益率もエネルギー系では控えめで、EPSは不安定。

ファンダメンタル的に見ても、世界的にEVシフトの流れが加速していることからガソリンスタンド需要は低迷すると考えられる。

特石法により競合参入の心配はないが、そもそもセクター自体に将来性があまりない。

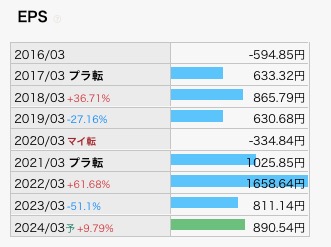

ニチレキ

| 評価 | C |

| セクター | 石油石炭製品 |

インフラ系で需要安定だが、将来性はいまひとつ。

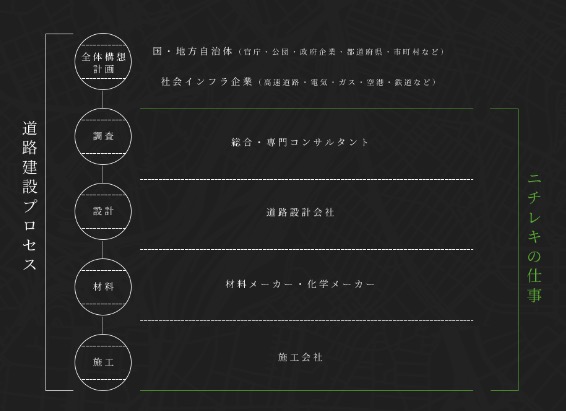

ニチレキは道路舗装が主な事業内容であり、道路の舗装材料の開発から管理を請け負っている。特に、国や地方自治体がメイン顧客であり、安定感が高いのが強み。

とはいえ、社員口コミを見ると「働き方が古い」「労働時間が長い」など旧態依然とした社風がうかがえる。

そう簡単に需要がついえることはないが、株価がほぼ成長しない未来が見えてくる銘柄である。

BPカストロール

| 評価 | D |

| セクター | 石油石炭製品 |

エネルギーカテゴリーではもっとも配当利回りが高いが、配当性向が高く財務があまりに不健全。

配当性向とは、利益の中からどれくらい配当に回しているか示す数値。高すぎる場合は「無理して配当を出している」と判断できる。目安は30〜50%程度。

この銘柄は配当性向184%という異常なまでの高さ。言うまでもなく、過去には減配を繰り返している。

ファンダメンタル分析をするまでもなく、投資対象にはならない。