モリ工業の高配当株としての評価は次のとおり。

| 配当 | |

| 配当の推移 | |

| 配当性向 | |

| 優待 | |

| 営業利益率 | (他社とほぼ同水準) |

| 自己資本比率 | 77.1% |

| 配当性向 | 26.4% |

| 安定性 | |

| 将来性 | |

| 目標株価 | 4,600円 (配当利回り5.0%) |

財務は盤石。将来性はぼちぼちだが、長期的にゆるりと成長している。素材カテゴリー・鉄鋼セクターで良い銘柄がなければ検討の余地がある。

モリ工業は鉄鋼セクターで随一の高配当株。

ステンレス製品を手掛けており、主に企業向け設備の設計・制作に携わっている。ステンレスという素材自体は燃料電池・エコカーなどこれから伸びる産業においても使い道があり、将来性はある。

一方で、競合他社も多いのは懸念点。

他社を圧倒的するブランド力・競合のいないニッチ分野での強みには乏しく、業績成長は一進一退でゆるりと成長している。長期的に見れば成長はしているので、どうせなら業績が落ちたタイミングを狙いたい。

モリ工業はどんな会社なのか

モリ工業は、造管機などの設備、金型などを設計、制作するメーカー。

ステンレス管の加工に強みがある。ステンレス自体には燃料電池、エコカーなどへの利用により需要が見出せる。得意分野を活かして新しい活躍場面は見出せそうだが、同社はやや保守的で古典的な日本企業といった感じだ。

2024年3月短信によると、ステンレス業界ではニッケルの下落などで製品価格が下がっているため減益となった。給湯器フレキ管、仮設材などの販売が振るわないのが現状だ。

モリ工業の株主還元

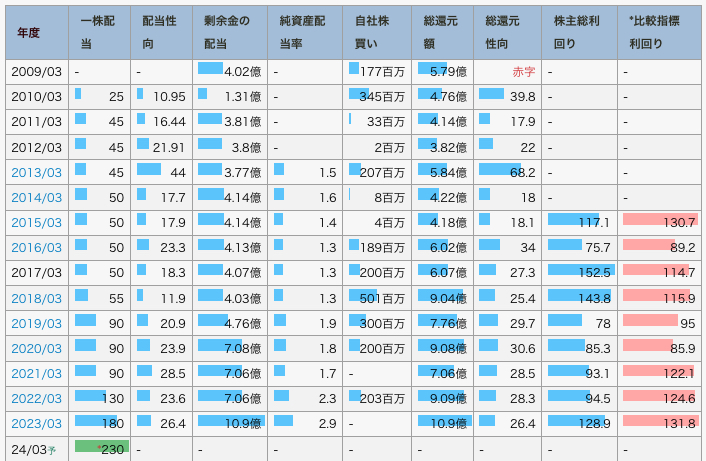

モリ工業の配当利回りは4.04%。

配当の伸びは悪いが、長期的には右肩上がりになっている。配当性向も30%未満でかなり低めなので、今後も落ち着いた配当を期待できそうだ。

配当方針は次のとおり。

安定的な配当の継続を基本としつつ、業績水準ならびに配当性向等を勘案して決定。総還元方針(配当方針ではない)は30%から40%に引き上げられた。

自社株買いも定期的に実施している。

モリ工業の財務分析

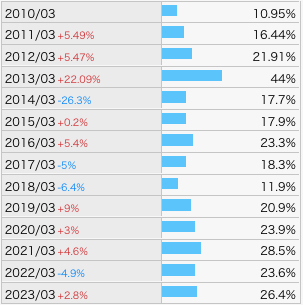

①営業利益率

予定営業利益率は12.5%と十分に優秀。

営業利益率とは、簡単に言うと企業の収益性」を表す指標である。優秀かどうかの目安はおよそ10%程度。

参考までに、鉄鋼セクターの高配当株たちと比較してみたが、決して負けず劣らずの水準。

| モリ工業 | 12.5% |

| 神戸製鋼所 | 6.45% |

| 日本製鉄 | 11.08% |

| 東京鐵鋼 | 12.82% |

| 神戸製鋼所 | 6.45% |

| 日本冶金工業 | 10.45% |

ただ、営業利益率は一進一退であり、爆発的な成長を見せる銘柄ではない。一方、長期的に見れば大きく上昇しており、徐々に成長を続けていく企業だとわかる。

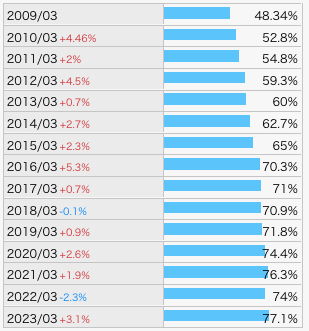

②自己資本比率

自己資本比率は右肩上がり。

自己資本比率とは、総資産における自己資本の割合であり、いわば「どれだけ備蓄があるか」を示す指標である。最低でも30%程度を目安としたい。

蓄えがあるため、そう簡単には倒産しない。

一方で営業利益率の伸び・安定性には課題が残る。過剰とも言える内部留保をより人材投資・設備投資に回した方が効率の良い経営ができそうだと感じる。

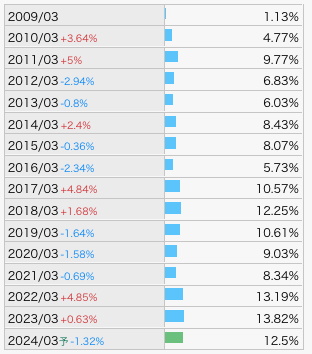

③配当性向

配当性向は低めで安定している。

配当性向とは、利益の中からどれくらい配当に回しているか示す数値。高すぎる場合は「無理して配当を出している」と判断できる。目安は30〜50%程度。

ただし、配当方針の変更により総還元性向が30%から40%に引き上げられる予定なので、配当性向もそれに伴って上がっていく可能性が高い。

とはいえ、現時点で十分に低いので上がっても問題はない。

モリ工業は今買い時なのか

モリ工業は今から少しずつ買いを検討しても良い。

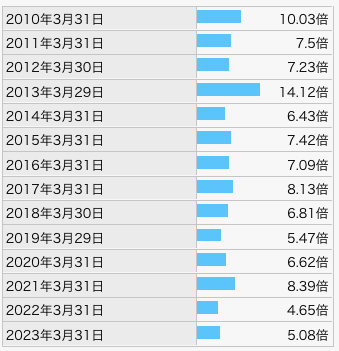

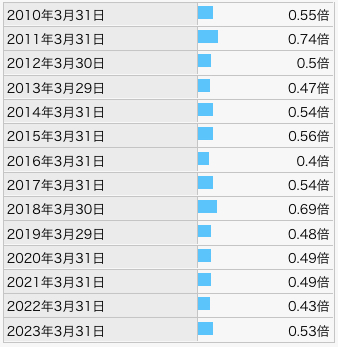

参考までに、過去10年間の配当利回りは1.75〜5.07%となっている。最低でも配当利回り4.5〜5.0%は狙いたいので、目標株価は次のようになる。

| 4.0%の場合 | 5,750円 |

| 4.5%の場合 | 5,111円 |

| 5.0%の場合 | 4,600円 |

目標株価 = 1株あたり配当 × 100 ÷ 目標配当利回り

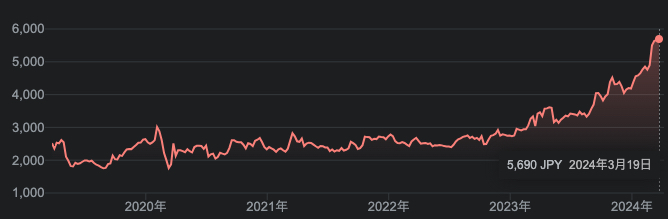

現在価格は5,690円である。

チャートを見ると、長い低迷を抜けて株価上昇が始まっている。過去よりは割高だが、今後も上昇する可能性を考えると今から少しずつ買い増しても良いかもしれない。

続いて株価指標を見ていこう。

株価は上昇しているが株価指標に大きな変化はない。すなわち、株価上昇も業績を織り込んでのものだとわかる。

配当利回りも現状で4%を超えているので、少しだけ買っておいて、目標株価達成をじっくり待つのが良さそうだ。